2019-05-30 金管會

為確保銀行穩健經營,促進銀行安定及保障存款人權益,金融控股公司(下稱金控公司)或銀行之大股東及其資格條件等,為金融監理之重要事項。現行金融控股公司法(下稱金控法)第16條及銀行法第25條規定,已有股權透明化之監理原則,股東持有股份之認定基礎,應著重於事實上存在之實質控制力。考量金融機構防制洗錢辦法已著重於實質受益人之辨識,金融機構於實務上也對實質利害關係人一併納入授信或其他交易自律性控管等,爰金管會規劃「股東持股透明行動方案」(下稱本行動方案),要求大股東申報持股時,將實質受益人/最終控制權人,併列入申報內容,另督促金融機構強化董事會職能,以維健全經營。

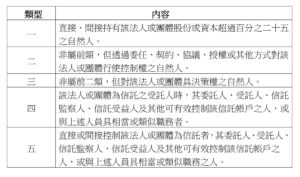

金管會表示,為順利推動本行動方案,已於今(108)年1月至4月陸續邀請多家金控公司及銀行之董事長、總經理或大股東到會,徵詢其對於列報實質受益人之意見,獲致理解及願意配合推動。經該會參考金融機構防制洗錢辦法所定實質受益人之類型,歸納出未來依據金控法第16條及銀行法第25條規定申報之同一人、同一關係人或第三人為法人或團體時,下列各類實質受益人/最終控制權人,宜列入申報範圍:

金管會鼓勵股東主動申報實質受益人/最終控制權人,如有大股東或實質受益人/最終控制權人因新制申報或股權整理,致持股超過10%,將依現行機制予以審核。實質受益人/最終控制權人若原並未持有股份,擬申請持股超過10%者,應有相關調整持股結構之規畫,成為股東之一,並由其為主體向金管會申請。若大股東經檢視而有持股1%以上之變動但未逾審核門檻(10%以下),則依新制申報。

金管會強調,未來將配合本行動方案修正申報作業規定及申報表等,為利申報者充分瞭解申報內容及檢視自身股權情形等,將規劃給予至少半年緩衝期,以利遵循。

金管會進一步表示,少數金融機構存在股權高度集中或董事會結構有須強化之情形,包含獨立董事席次少;專業董事人數及來源少,欠缺多元性;開會頻率低、常董會替代董事會功能等董事會運作方式難以發揮職能等情形,該會將引導金融機構朝提升董事會功能往強化董事會多元性、專業性方向進行改善。

金管會後續將進行「金融控股公司法第十六條第二項持有已發行有表決權股份申報應注意事項」、「銀行法第二十五條第二項持有已發行有表決權股份申報應注意事項」之修正,將依法規修正之原則,徵詢各界意見。希望各界對本行動方案有建議或指教,均歡迎向金管會提出。該會期待各金控公司及銀行業共同努力強化董事會職能,達到保障股東權益,同時促進金融機構健全發展之公司治理環境。

{kind=link}

{kind=link}