面對地緣政治與全球金融版圖重整,台灣金融業掀起新一波併購潮。台新金與新光金合併、玉山金收購保德信投信、凱基金控洽購安泰銀行等,顯示金控3.0佈局已加速。尤其證券與投信業成為併購焦點,成長潛力備受矚目。

金融併購3.0 證券投信成新寵

重點摘要:

- 台灣金融業再掀併購潮,金控整合加速:台新金與新光金合併、玉山金收購保德信投信,金融業進入金控3.0時代,聚焦財富管理、資產配置與規模經濟擴張。

- 證券與投信業成為新戰場:銀行授信與海外放款受限,促使金控集團轉向證券與投信領域發展,藉由併購提升手續費收入與資本市場影響力。

- 國際競爭壓力促進轉型,金控佈局多元化:面對全球大型銀行資產規模與獲利門檻挑戰,台灣金融業加速轉型、拓展獲利來源,並尋求資產中心地位與國際布局機會。

台灣金融業併購潮:證券投信成新戰場,金控3.0時代來臨

全球政經變局促美國金融整合加速,台灣金融業亦再掀併購潮,聚焦高獲利證券投信,目標搶攻高資產客戶商機,壯大市場版圖。

全球在地緣政治、美中對抗、烏俄戰爭及中東以巴戰爭等因素,尤其是美國政府實施對等關稅的心理壓力下,聯準會與貨幣監理署批准了第一資本(CapitalOne)以355億美元收購Discover Financial的交易,是08年金融危機以來最大規模的銀行業合併案之一。收購後可以加強他們兩家在美國信用卡的市場占有率,增強了第一資本在消金支付方面的競爭力。

國內金融業者也不遑多讓,2024年下半年台新金與新光金合併、永豐金收購京城銀。併購潮又有再起之勢。今年開春以來,金融界併購市場火熱、好消息不斷,玉山金控於3月18日宣布收購保德信全數91.2%的股權,投資金額約為27.62億元,為金控3.0拉開序幕。為了因應台灣金控3.0的到來,玉山金控想透過審慎併購來強化本身的競爭地位。玉山金併購的保德信投信管理資產總值(AUM)約新台幣1,608億元,經營基金發行、境外基金總代理及全委代操等業務,發行國內基金30檔、AUM754億元,全委代操25件、AUM853億元,規模與績效均不錯。

玉山金控透過收購將有助於玉山在證券市場研究、商品設計及專業服務的提升,擴大業務銷售與服務動能,增強顧客滿意與體驗。雖曾在2008年賣出旗下的投信,如今又透過併購再拿回投信牌照,主要是看中該行的高資產客戶,可以透過自家投信發行股債型基金或ETF基金,不論在產品發行通路上,或客戶服務上,綜效都能發揮得的更好。

富邦投信與日盛投信於去年11月宣布合意併購,富邦投信為擴大整體規模經濟與效益,以現金為對價吸收合併日盛投信,富邦投信為存續公司,日盛為消滅公司,期待合併後有助於富邦投信整合資源及提升市場競爭力,並降低營運成本,提供更優質多元的產品與服務。富邦投信合併前的公私募資產管理規模市占率為6.22%,合併後市占可望進一步提升至6.83%,在投信排名中第五,維持不變。富邦投信旗下公募基金共有67檔、私募7檔;日盛投信公募基金則有21檔、私募2檔基金。

最新的「金銀併」傳聞是凱基金控和安泰銀行。凱基金控對於安泰銀行的併購協商,據聞已進入最後協商階段,整個交易規模約296億元,希望在2025年股東常會時通過合併案。

國內民營金控市值排名第六的凱基金控,去年獲利336億元,成績不錯,總資產3.9兆元的凱基金,旗下有人壽、銀行、證券、開發資本等四大獲利主體,又以人壽、證券為主要獲利引擎,經營團隊一直有意擴大銀行規模,凱基銀行在國內排名第22,總資產約9,027億元,有51家分行,一旦合併安泰銀行後,分行數將達100家,總資產逼近1.26兆元。

凱基金控打算以略為高出市價、每股15元,全數以股權交換方式收購安泰銀行,以安泰銀每股均價約14.5元,溢價率約3.45%,凱基金併購安泰銀行希望採取「普通股與特別股各半」的架構來進行,普通股約占49.7%,特別股占50.3%;惟安泰銀的一位大股東宏泰集團仍有意見,認為轉換價格的訂定方式出場不易及股息配發3.75太低,比起國票金迎娶安泰銀行提出的配發股息3.85%還要低,尚未達成共識。

另外一個大咖中信金,為快速壯大金控版圖,包括新光金,京城銀的併購案都「無役不與」,雖然最後都沒有成功,但仍持續尋求其他併購目標。市場傳言「中信金控併購瞄準群益、統一證,出價上看千億元」,展現拓展併購版圖的雄心與壯志。

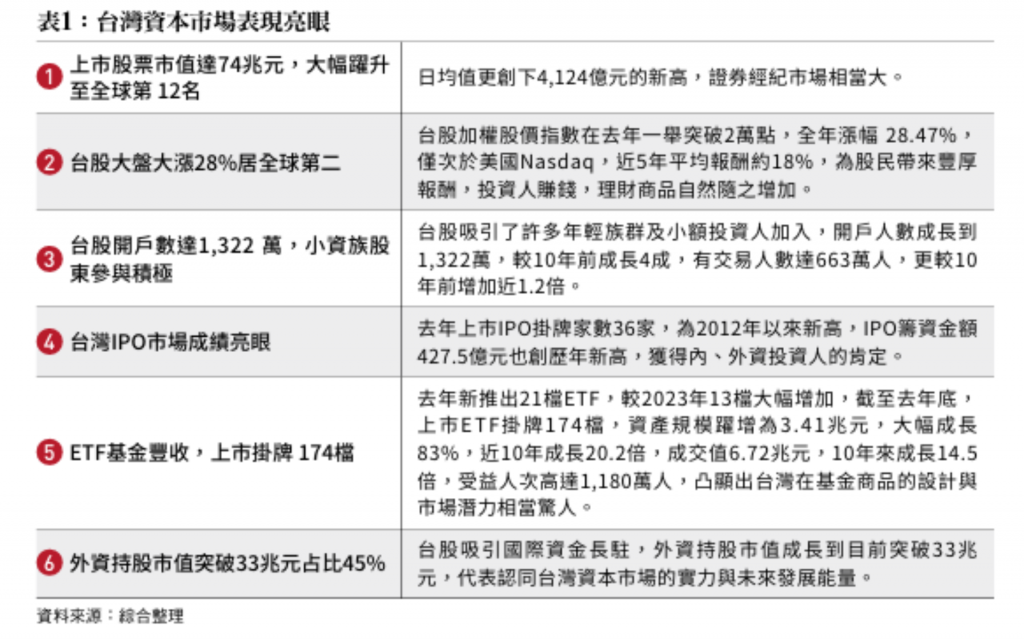

金融三業整併浪潮中,一塊藍海商機已成市場焦點,即台灣資本市場去年表現亮眼,多項指標創新高,如下表:

金控3.0時代的特徵與挑戰

證券、投信業會變成熱點,主要還是銀行業面臨不動產「授信」比例的門檻限制,加上「投資」一向保守穩健,最後仍將仰賴「財富管理」的管理費與手續費的收入來補足、增強,如果銀行規模不夠大、海外分行不夠多,放款就有限制,能夠開拓的市場就有侷限。因此,投信與證券變成併購焦點,反映出銀行間接金融發展空間將近飽和的情況下,將眼光轉移到證券與投信等直接金融成長所帶來的無窮商機。

首先,2024年國內21家券商當中,元大證券穩居獲利王,全年賺212億餘元;國泰證營收更年增98%,而中國信託證券成長也超過63%,成長幅度都非常驚人。且元大、凱基及富邦3家證券商獲利都超過100億元以上,贏過半數商業銀行的獲利,顯現資本市場才是金控獲利的新金礦。

其次,台灣投信2024年整體營收逼近800億元,稅後純益達215億元,年增率分別為27%與36%,雙雙創下歷史新高。其中基金業務整體營收自2023年的626億元,大幅增至798億元;稅後盈餘也從2021年的134億元一路成長到2024年的216億元;展望2025年,投信業營收可望突破900億元、稅後盈餘挑戰250億元。

併購對金融業市場版圖的影響

證券與投信業的獲利極具爆發力,可以拓展既有金控的影響力與附加價值,是新的藍海市場。壯大證券、投信引擎,不但可以透過既有金控通路優勢,善用銀行、證券與資產管理等資源,積極發展各項境內外基金、主被動式ETF以及私募股權基金等商品,提升在金融市場的競爭力,更能在相當程度上補強本身現有規模與動能引擎的不足,創造出新的業務動能。

最後,放眼全球金融業規模,全球總資產前50大銀行的總「資產」約自8,000億美元(約新台幣22.5兆元)起跳,而國內資產規模第一大金控國泰金控來說,去年底總資產雖已近13.8兆元,仍有差距。如果以全球前50大銀行的「獲利」門檻觀察,至少須達逾2,100億元;獲利王富邦金去年稅後淨利雖創1,508億元新高,仍有成長空間,顯示台灣金控業的國際競爭力仍有很大的進步空間。

政府正積極打造台灣成為亞洲資產中心,台灣金融業早已建立好良好的基礎,卻一直沒有勇敢地開疆闢土。受限於國內市場規模,未來勢必要「走出去」,在國際上攻城掠地,尤其是台灣大型企業在美國對等關稅政策下,東進美國投資風潮甫開始,只有具備國際競爭力的金融業,才能協助企業在全球市場中取得領先優勢。